麻阳苗族自治县国土局2019年度部门决算公开

一、部门职责及机构设置情况

(一)主要职能

我单位主要职能有:1、宣传、贯彻国家有关土地、矿产资源等法律、法规和规章。2、研究制定和实施国土规划、土地利用总体规划、矿产资源总体规划和其他规划。3、拟定全县实施耕地特殊保护和鼓励耕地开发政策,实施农用地用途管理和基本农田保护。4、负责全县土地地籍测绘、土地资源调查、地籍调查、土地登记及农用地转用、土地征收报批、国有土地的出让、矿产资源的采矿权和探矿权的出让等工作。

(二)机构设置情况

我局为全额拨款(行政、参照公务员管理、事业)单位。内设办公室、财务股、人事股等24个股室,下设自然资源事务中心、勘测规划设计服务中心、不动产登记中心等6个二级机构及18个乡(镇)国土建设所。

二、2019年度部门决算表

1.收入支出决算总表

2.收入决算表

3.支出决算表

4.财政拨款收入支出决算总表

5.一般公共预算财政拨款支出决算表

6.一般公共预算财政拨款基本支出决算表

7.一般公共预算财政拨款“三公”经费支出决算表

8.政府性基金预算财政拨款收入支出决算表

(公开表格附后)

三、2019年度部门决算情况说明

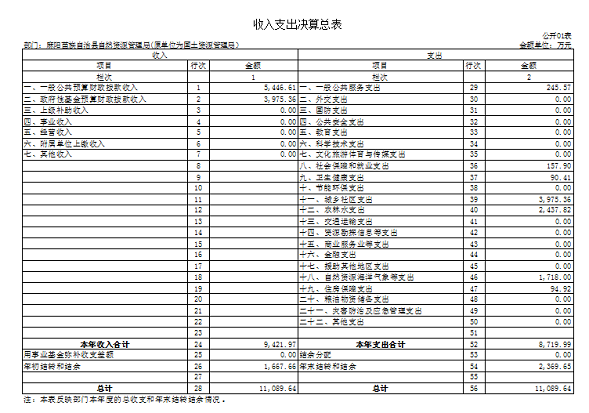

(一)关于我局2019年度收入支出决算总体情况说明

2019年度收入支出总计11089.64万元,比上年增加6586.52万元。增长146%。

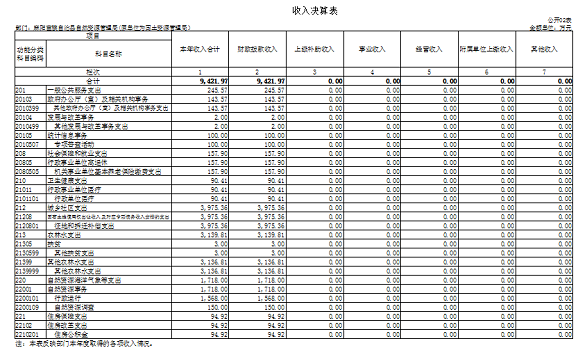

(二)关于我局2019年度收入决算情况说明

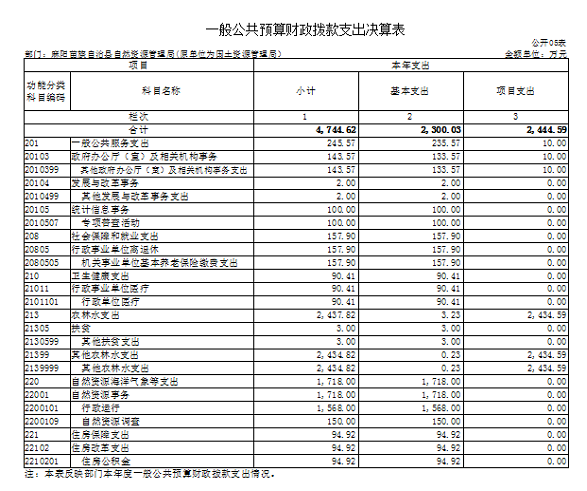

1、一般公共服务支出245.57万,占本年收入的3%。

2、社会保障和就业支出157.9万,占本年收入的2%。

3、卫生健康支出90.41万,占本年收入的1%。

4、城乡社区支出3975.36万,占本年收入的42%。

5、农林水支出3139.81万,占本年收入的33%。

6、自然资源海洋气象等支出1718万元,占本年收入的18%。

7、住房保障支出94.92万元,占本年收入的1%。

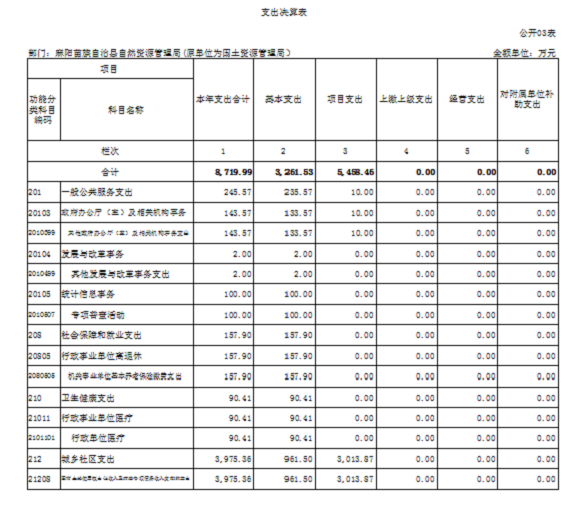

(三)关于我局2019年度支出决算情况说明

1、基本支出3261.53万元,其中:一般公共服务支出235.57万,占本年支出的2.7%;社会保障和就业支出157.9万元,占本年支出的1.8%;卫生健康支出90.41万,占本年支出的0.9%;城乡社区支出961.5万,占本年支出的11%;农林水支出3.23万,占本年支出的0.03%;自然资源海洋气象等支出1718万元,占本年支出的20%;住房保障支出94.92万元,占本年支出的1%。

2、项目支出5458.46万元,其中一般公共服务支出10万,占本年支出的0.1%;城乡社区支出3013.87万元,占本年支出的34.56%;农林水支出2434.59万元,占本年支出的27.91%。

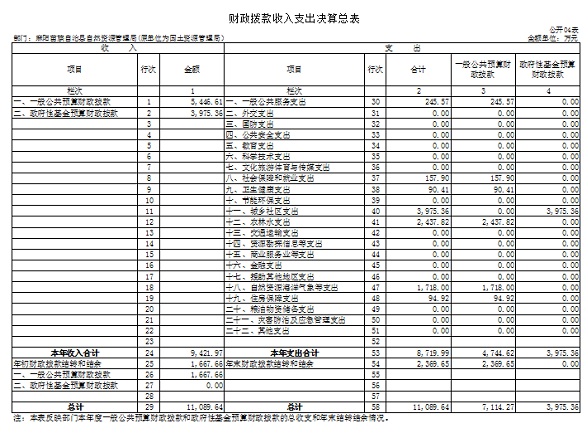

(四)关于我局2019年度财政拨款收入支出决算总体情况说明

2019年财政拨款收入支出总计9421.97万元,较上年4503万元增加了4918.97万,增长109%。

(五)关于我局2019年度一般公共预算财政支出决算情况说明

1、财政拨款支出决算总体情况

2019年财政拨款支出8719.99万元,占本年支出的100%,较上年4125.95万元增加了4594.04万,增长111%。

2、财政拨款支出决算结构情况

一般公共服务支出245.57万,占本年支出的2.8%;社会保障和就业支出157.9万,占本年支出的1.8%,比年初预算156.02万增加1.88万,增长1%;卫生健康支出90.41万,占本年支出的1%,与年初预算持平;城乡社区支出3975.36万,占本年支出的45.6%;农林水支出2437.82万,占本年支出的28%;自然资源海洋气象等支出1718万元,占本年支出的20%,比年初预算1559.56万增加158.44万,增长10% ;住房保障支出94.92万元,占本年支出的1%,与年初预算持平。

(六)2019年度一般公共预算财政拨款基本支出决算情况说明

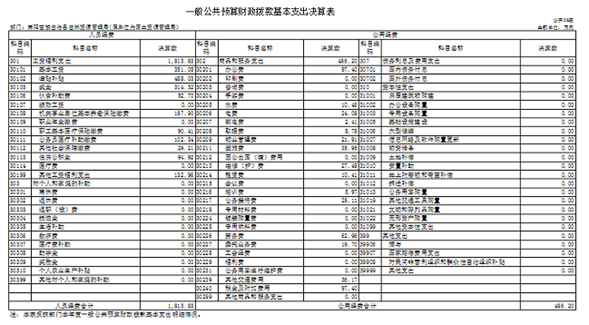

1、工资福利支出1813.83万元,占支出的38.2%。

2、商品和服务支出486.2万元,占支出的10.2%。

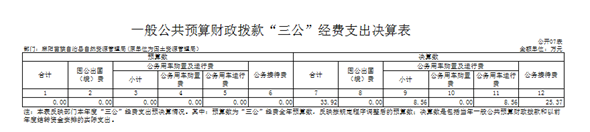

(七)关于我局2019年度一般公共预算财政拨款“三公”经费支出决算情况说明

2019年“三公”经费支出合计33.92万元,比年初预算72万减少38.08万元,其中:公务接待费25.37万,比预算60万减少34.63万元,比上年31.4万减少6.03万,主要用于单位按规定开支的各类来人等方面的接待支出,累计接待634批次,接待总人数6241人次;公务用车运行费8.56万元,比预算12万减少3.44万元,比去年9.5万减少0.94万元,主要用于单位公务用车租车费、燃油费、维修费、保险费等支出,年末公务用车保有量1辆。

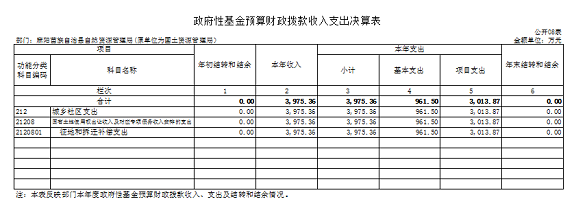

(八)、政府性基金预算收入支出决算情况

2019年度政府性基金预算财政拨款收入3975.36万元;支出3975.36万元,其中基本支出961.5万元,项目支出3013.87万元。

(九)、关于2019年度预算绩效情况说明

2019年,我局在县财政部门指导下,开展了整体支出绩效评价工作,绩效管理取得了阶段性成果,绩效管理理念逐步建立,绩效评价管理机制不断完善,加强了绩效评价管理与财政资金监管。

(十)其他重要事项

1、2019年度机关运行经费决算情况。

2019年机关运行经费为486.2万元,主要用于维持机关日常运转而支出的各项公用经费,包括办公费、印刷费、水电费、差旅费、“三公“经费等。

2、国有资产占用情况。截至2019 年12月31 日,本部门共有专用车辆1辆。其中,一般公务用车1 辆。

四、名词解释

基本支出:指为保障机构正常运行,完成日常工作任务而发生的各项支出,包括人员支出和公用支出。

“三公”经费:指通过财政拨款资金安排的因公出国(境)费、公务用车购置及运行费、公务接待费。

机关运行经费:指各部门的公用经费,包括办公及印刷费、邮电费、差旅费、会议费、福利费、专用材料费、水电费、劳务费、公务用车维护费及其他费用。

五、附件

麻阳苗族自治县自然资源局

2019年绩效自评报告

一、机构编制人员情况

我局为全额拨款行政单位,内设办公室、财务股、地用股、规划股、地籍股等16个股室,下设土地监察大队、土地储备中心,土地整理中心、征地事务所、不动产登记中心等8个二级机构及18个乡(镇)国土建设所。核定编制人数127人,其中:行政编制10人,事业编制116人,工勤编1人。单位实有人数152人,其中:在职152人(含自收自支人员20人)。遗属人员15人。

二、单位主要职能与年度绩效目标

(一)、单位主要职能有:

1、 宣传、贯彻国家有关土地、矿产资源、测绘等法律、法规和规章。

2、研究制定和实施国土规划、土地利用总体规划、矿产资源总体规划和其他规划。

3、负责全县土地地籍测绘、土地资源调查、地籍调查、不动产登记及农用地转用,土地征收报批、国有土地的出让、矿产资源的采矿权和探矿权的出让等工作。

4、拟定全县实施耕地耕保护和鼓励耕地开发政策,实施农用地用途管理和基本农田保护。

(二)、本年度绩效目标主要有:

我局将在县委、县政府的领导下,认真落实县委、县政府的下达的各项工作目标,我局认真落实做到:

1、完成年初预算确定的绩效目标。

2、完成上级政府部门交办的年度工作任务。

三、2019年度整体支出及管理情况

2019年预算总收入2000.55万元,其中年初预算安排 2000.55万元。实际总支出 2000.55万元,全部为基本支出,占年初预算的100%,占全年总支出的100%;项目支出 0万元,占年初预算项目支出的 0 %,占全年总支出的 0 %。

1、基本支出情况

(1)、人员经费支出1703.09万元,占基本支出的83%。主要用于根据国家规定安排工资性支出、对个人和家庭补助等人员经费支出。其中:工资福利支出1697.26万元;对个人和家庭的补助支出5.83万元。

(2)、日常运行公用经费支出297.46万元,占基本支出的14.8%,用于按国家规定的开支标准安排的办公费、印刷费、手续费、水费、电费、邮电费、差旅费、维护(修)费、租赁费、培训费、公务接待费、专用材料费、劳务费、工会经费、公务用车运行维护费、税金及附加费用、其他商品和服务支出等。公用经费控制率为100%。

2、“三公”经费支出情况

“三公”经费年初预算72万元,其中公务接待费 60万元,公务用车运行费 12万元,出国考察经费 0 万元。实际“三公”经费支出 33.9236万元,占年初预算的 43% ;其中公务接待费25.3653万元,占年初预算的42 %,公务用车运行费 8.5583万元,占年初预算的 71 %,出国考察 0万元,占年初预算 0 %。“三公”经费结余 38.0764万元,结余率 53 %。

3、资金管理情况(内部管理制度措施)

(1)、健全财务工作领导的权责机制,在财政审批的程序上严格地把控,在行使职责中应该依据科学严谨的态度;

(2)、加强对单位国有财产的管理,对属于单位的国有财产做定期的检查,并且记录在册,方便定期对国有资产的核查;

(3)、对“三公”经费进行严格把控,将费用降到最低的标准,保证行政事业单位财务使用的合理性。

四、整体支出绩效目标完成情况

我局积极建立健全财务基础管理制度和约束机制,依法有效地分配、使用财政资金,提高资金使用效率,保证工作有效有序地运行,对部门整体支出进行了有效控制和节约,合理安排部门整体经费支出,严格执行中央厉行节约禁止铺张浪费的要求,无“三公”经费超标情况。确保机关工作的正常运转,达到了财政资金的使用效果。

五、存在的问题

2019年度绩效目标实际完成无差异,无重大增支超支情况,相关管理制度还有待进一步完善。

1、预算不够明确和细化,预算编制的合理性不够。预算执行力度还要进一步加强。

2、预算编制的前瞻度不够,对当年度新情况、新问题加强前瞻性、针对性研究不多,预算和实际支出调整较大。

3、财务管理水平有待提高。财务工作按部就班,缺乏创新,在精度和深度上欠缺,还需要进一步完善,尤其在项目建设方面还需要进一步严格。

4、内部管理相关制度虽已建立,但管理上较为粗糙,部分未实际落实到位。

六、改进措施与建议

1、加强队伍建设,抓好绩效评价管理部门的队伍建设和业务指导,培养部门的绩效管理队伍,建立绩效评价的长期机制。

2、建议县级预算安排好经费,确保实施到位。

3、细化预算编制工作,将进一步重视预算的编制工作,加强单位内部机构的预算管理意识,科学规划预算编制的精确度,提高财政资金使用效率,加强内部预算编制的审核和预算控制指标的下达,尽量减少预算资金的调整、结转和结余的情形。

4、建议财政部门加强对各单位财务人员队伍建设的重视,加强对财务人员做好各项财务工作的指导和培训。

5、进一步完善和落实相关管理制度,全所上下应加强学习,控制管理制度,严格遵照相关制度贯彻落实到位,做到精细化管理。

麻阳苗族自治县自然资源局

二〇二〇年月六月一十六日

附件1

部门整体支出绩效评价指标表

|

一级指标 |

分值 |

二级指标 |

分值 |

三级 指标 |

分值 |

评价标准 |

指标说明 |

得分 |

|

投入 |

10 |

预算配置 |

10 |

在职人员控制率 |

5 |

以100%为标准。在职人员控制率≦100%,计5分;每超过一个百分点扣0.5分,扣完为止。 |

在职人员控制率=(在职人员数/编制数)×100%,在职人员数:部门(单位)实际在职人数,以财政确定的部门决算编制口径为准。 编制数:机构编制部门核定批复的部门(单位)的人员编制数。 |

3 |

|

“三公”经费变动率 |

5 |

“三公”经费变动率≦0,计5分;“三公”经费>0,每超过一个百分点扣0.5分,扣完为止。 |

“三公”经费变动率=[(本年度“三公”经费预算数-上年度“三公”经费预算数)/上年度“三公”经费预算数]×100% |

5 |

||||

|

过程 |

60 |

预算执行 |

20 |

预算完成率 |

5 |

100%计满分,每低于5个百分点扣2分,扣完为止。 |

预算完成率=(上年结转+年初预算+本年追加预算-年末结余)/(上年结转+年初预算+本年追加预算)×100%。 |

5 |

|

预算控制率 |

5 |

预算控制率=0,计5分;0-10%(含),计4分;10-20%(含),计3分;20-30%(含),计2分;大于30%不得分。 |

预算控制率=(本年追加预算/年初预算)×100%。 |

5 |

||||

|

新建楼堂馆所面积控制率 |

5 |

100%以下(含)计满分,每超出5%扣2分,扣完为止。没有楼堂馆所项目的部门按满分计算。 |

楼堂馆所面积控制率=实际建设面积/批准建设面积×100% 。 该指标以2017年完工的新建楼堂馆所为评价内容。 |

5 |

||||

|

新建楼堂馆所投资概算控制率 |

5 |

100%以下(含)计满分,每超出5%扣2分,扣完为止。 |

楼堂馆所投资预算控制率=实际投资金额/批准投资金额×100% 。 该指标以2017年完工的新建楼堂馆所为评价内容。 |

5 |

||||

|

预算管理 |

40 |

公用经费控制率 |

8 |

100%以下(含)计满分,每超出1%扣1分,扣完为止。 |

公用经费控制率=(实际支出公用经费总额/预算安排公用经费总额)×100%。 公用经费支出是指部门基本支出中的一般商品和服务支出。 |

5 |

||

|

“三公”经费控制率 |

7 |

100%以下(含)计满分,每超出1%扣1分,扣完为止。 |

“三公”经费控制率-(“三公”经费实际支出数/“三公”经费预算安排数)×100%。 |

7 |

||||

|

政府采购执行率 |

6 |

100%计满分,每超过(降低)5%扣2分。扣完为止。 |

政府采购执行率=(实际政府采购金额/政府采购预算数)×100% |

5 |

||||

|

过程 |

|

预算管理 |

管理制度健全性 |

8 |

①有内部财务管理制度、会计核算制度等管理制度,2分; ②有本部门厉行节约制度,2分; ③相关管理制度合法、合规、完整,2分;④相关管理制度得到有效执行,2分。 |

8 |

||

|

资金使用合规性 |

6 |

①支出符合国家财经法规和财务管理制度规定以及有关专项资金管理办法的规定;②资金拨付有完整的审批程序和手续;③项目支出按规定经过评估论证;④支出符合部门预算批复的用途;⑤资金使用无截留、挤占、挪用、虚列支出等情况。 以上情况每出现一例不符合要求的扣1分,扣完为止。 |

6 |

|||||

|

预决算信息公开性 |

5 |

①按规定内容公开预决算信息,1分;②按规定时限公开预决算信息,1分;③基础数据信息和会计信息资料真实,1分;④基础数据信息和会计信息资料完整,1分;⑤基础数据信息和汇集信息资料准确,1分。 |

预决算信息是指与部门预算、执行、决算、监督、绩效等管理相关的信息。 |

5 |

||||

|

产出及效率 |

30 |

职责履行 |

8 |

重点工作实际完成率 |

8 |

根据绩效办2019年对各部门为民办实事和部门重点工程与重点工作考核分数折算。 该项得分=(绩效办对应部分考核得分/100)*8 |

8 |

|

|

履职 效益 |

10 |

经济效益 |

10 |

此两项指标为设置部门整体支出绩效评价指标时必须考虑的共性要素,可根据部门实际情况有选择地进行设置,并将其细化为相应的个性化指标。 |

5 |

|||

|

社会效益 |

5 |

|||||||

|

12 |

行政效能 |

6 |

促进部门改进文风会风,加强经费及资产管理,推动网上办事,提高行政效率,降低行政成本效果较好的计6分;一般3分;无效果或者效果不明显0分。 |

根据部门自评材料评定。 |

6 |

|||

|

社会公众或服务对象满意度 |

6 |

90%(含)以上计6分; 80%(含)-90%,计4分; 70%(含)-80%,计2分; 低于70%计0分。 |

社会公众或服务对象是指部门(单位)履行职责而影响到的部门、群体或个人,一般采取社会调查的方式。 |

6 |

||||

附件2

部门整体支出绩效评价基础数据表

填报单位:麻阳县自然资源局

|

财政供养人员情况 |

编制数 |

2019年实际在职人数 |

控制率 |

|||

|

经费控制情况 |

2018年决算数 |

2019年预算数 |

2019年决算数 |

|||

|

“三公”经费 |

40 |

72 |

33 |

|||

|

1、公务用车购置和维护经费 |

9 |

12 |

8 |

|||

|

其中:公车购置 |

||||||

|

公车运行维护 |

9 |

12 |

8 |

|||

|

2、出国经费 |

||||||

|

3、公务接待 |

31 |

60 |

25 |

|||

|

专项支出: |

||||||

|

1、业务工作专项 |

||||||

|

2、运行维护专项 |

||||||

|

…… |

||||||

|

公用经费 |

232 |

118 |

177 |

|||

|

其中:办公经费 |

153 |

83 |

99 |

|||

|

水费、电费、差旅费 |

76 |

35 |

72 |

|||

|

会议费、培训费 |

3 |

6 |

||||

|

政府采购金额 |

—— |

|||||

|

部门整体支出预算调整 |

—— |

|||||

|

楼堂馆所控制情况 (2019年完工项目) |

批复规模 (㎡) |

实际规模(㎡) |

规模控制率 |

预算投资(万元) |

实际投资(万元) |

投资概算控制率 |

|

厉行节约保障措施 |

||||||

说明:“专项支出”需要填报除基本支出以外的所有项目情况,包括业务工作项目、运行维护项目等;“公用经费”填报基本支出中的一般商品和服务支出。

附件3

县级财政重点项目资金绩效评价共性指标表

|

一级 |

二级 |

三级指标 |

指标解释 |

指标说明 |

|||

|

指标 |

指标 |

||||||

|

投入 (20分) |

项目立项 (12分) |

项目立项规范性 |

项目的申请、设立过程是否符合相关要求,用以反映和考核项目立项的规范情况。 |

评价要点: |

|||

|

①项目是否按照规定的程序申请设立; |

|||||||

|

②所提交的文件、材料是否符合相关要求; |

|||||||

|

③事前是否已经过必要的可行性研究、专家论证、风险评估、集体决策等。 |

|||||||

|

绩效目标合理性 |

项目所设定的绩效目标是否依据充分,是否符合客观实际,用以反映和考核项目绩效目标与项目实施的相符情况。 |

评价要点: |

|||||

|

①是否符合国家相关法律法规,国民经济发展规划和党委政府决策; |

|||||||

|

②是否与项目实施单位或委托单位职责密切相关; |

|||||||

|

③项目是否为促进事业发展所必需; |

|||||||

|

④项目顸期产出效益和效果是否符合正常的业绩水平。 |

|||||||

|

绩效指标明确性 |

依据绩效目标设定的绩效指标是否清晰、细化、可衡量等,用以反映和考核项目绩效目标的明细化情况。 |

评价要点: |

|||||

|

①是否将项目绩效目标细化分解为具体的绩效指标; |

|||||||

|

②是否通过清晰、可衡量的指标值予以体现; |

|||||||

|

③是否与项目年度任务数或计划数相对应; |

|||||||

|

④是否与预期确定的项目投资额或资金量相匹配。 |

|||||||

|

资金落实 (8分) |

资金到位率 |

实际到位资金与计划投入资金的比率,用以反映和考核资金落实情况对项目实施的总体保障程度。 |

资金到位率=(实际到位资金/计划投入资金)×100%。 |

||||

|

实际到位资金:一定时期(本年度或项目期)内实际落实到具体项目的资金。 |

|||||||

|

计划投入资金:一定时期(本年度或项目期)内计划投入到具体项目的资金。 |

|||||||

|

到位及时率 |

及时到位资金与应到位资金的比率,用以反映和考核项目资金落实的及时性程度。 |

到位及时率=(及时到位资金/应到位资金)×100%。 |

|||||

|

及时到位资金:截至规定时点实际落实到具体项目的资金。 |

|||||||

|

应到位资金:按照合同或项目进度要求截至规定时点应落实到具体项目的资金。 |

|||||||

|

过程 (30分) |

业务管理 (10分) |

管理制度健全性 |

项目实施单位的业务管理制度是否健全,用以反映和考核业务管理制度对项目顺利实施的保障情况。 |

评价要点: |

|||

|

①是否已制定或具有相应的业务管理制度; |

|||||||

|

②业务管理制度是否合法、合规、完整。 |

|||||||

|

制度执行有效性 |

项目实施是否符合相关业务管理规定,用以反映和考核业务管理制度的有效执行情况。 |

评价要点: |

|||||

|

①是否遵守相关法律法规和业务管理规定; |

|||||||

|

②项目调整及支出调整手续是否完备; |

|||||||

|

|

|

|

|

|

|||

|

|

|

|

|

||||

|

|

|

|

|

③项目合同书、验收报告、技术审定等资料是否齐全并及时归档; |

|||

|

④项目实施的人员条件、场地设备,信息支撑等是否落实到位。

|

|||||||

|

过程 (30分) |

业务管理

|

项目质量可控性 |

项目实施单位是否为达到项目质量要求而采取了必需的措施,用以反映和考核项目实施单位对项目质量的控制情况。 |

评价要点: |

|||

|

①是否已制定或其有相应的项目质量要求或标准; |

|||||||

|

②是否采取了相应的项目质量检查、验收等必需的控制措施或手段。 |

|||||||

|

财务管理 (20分) |

管理制度健全性 |

项目实施单位的财务制度是否健全,用以反映和考核财务管理制度对资金规范安全运行的保障情况。 |

评价要点: |

||||

|

①是否已制定或具有相应的项目资金管理办法; |

|||||||

|

②项目资金管理办法是否符合相关财务会计制度的规定。 |

|||||||

|

资金使用合规性 |

项目资金使用是否符合相关的财务管理制度规定,用以反映和考核项目资金的规范运行情况。 |

评价要点: |

|||||

|

①是否符合国家财经法规和财务管理以及有关专项资金管理办法的规定; |

|||||||

|

②资金的拨付是否有完整的审批程序和手续; |

|||||||

|

③项目的重大开支是否经过评估认证; |

|||||||

|

④是否符合项目预算批复或合同规定的用途; |

|||||||

|

⑤是否存在截留、挤占、挪用、虚列支出等情况。 |

|||||||

|

财务监控有效性 |

项目实施单位是否为保障资金的安全、规范运行而采取了必要的监控措施,用以反映和考核项目实施单位对资金运行的控制情况。 |

评价要点: |

|||||

|

①是否已制定或具有相应的监控机制; |

|||||||

|

②是否采取了相应的财务检查等必要的监控措施或手段。 |

|||||||

|

产出 (30分) |

项目产出 (30分) |

实际完成率 |

项目实施的实际产出数与计划产出数的比率,用以反映和考核项目产出数量目标的实现程度。 |

实际完成率=(实际产出数/计划产出数)×100%。 |

|||

|

实际产出数:一定时期(本年度或项目期)内项目实际产出的产品或提供的服务数。 |

|||||||

|

计划产出数:项目绩效目标确定的在一定时期(本年度或项目期)内计划产出的产品或提供的服务数量。 |

|||||||

|

完成及时率 |

项目实际提前完成时间与计划完成时间的比率,用以反映和考核项目产出时效目标的实现程度 |

完成及时率[ (计划完成时间-实际完成时间)/计划完成时间] ×100%。 |

|||||

|

实际完成时间:项目实施单位完成该项目实际所耗用的时间。 |

|||||||

|

计划完成时间:按照项目实施计划或相关规定完成该项目所需的时间。 |

|||||||

|

质量达标率 |

项目完成的质量达标产出数与实际产出数的比率,用以反映和考核项目产出质量目标的实现程度。 |

质量达标率=(质量达标产出数/实际产出数)/100%。 |

|||||

|

质量达标产出数:一定时期(本年度或项目期)内实际达到既定质量标准的产品或服务数量。 |

|||||||

|

既定质量标准是指项目实施单位设立绩效目标时依据计划标准、行业标准、历史标准或其他标准而设定的绩效指标值。 |

|||||||

|

成本节约率 |

完成项目计划工作目标的实际节约成本与计划成本的比率,用以反映和考核项目的成本节约程度。 |

成本节约率=(计划成本-实际成本) /计划成本×100%。 |

|||||

|

实际成本:项目实施单位如期、保质、保量完成既定工作目标实际所耗费的支出。 |

|||||||

|

计划成本:项目实施单位为完成工作目标计划安排的支出,一般以项目预算为参考。 |

|||||||

|

效果 (20分) |

项目效益 (20分) |

经济效益 |

项目实施对经济发展所带来的直接或间接影响情况。 |

此四项指标为设置项目支出績效评价指标时必须考虑的共性要素,可根据项目实际并结合绩效目标设立情况有选择地进行设置,并将其细化为相应的个性化指标。 |

|||

|

社会效益 |

项目实施对社会发展所带来的直接或间接影响情况。 |

||||||

|

生态效益 |

项目实施对生态环境所带来的直接或间接影响情况。 |

||||||

|

可持续影响 |

项目后续运行及成效发挥的可持续影响情况。 |

||||||

|

社会公众或服务对象满意度 |

社会公众或服务对象对项目实施效策的满意程度 |

社会公众或服务对象是指因该项目实施而受到影响的部门(单位)、群体或个人。一般采取社会调查的方式。 |

|||||